みなさんこんにちは!

本日はアメックスプラチナに、付帯する保険について紹介していこうと思います。

アメックスプラチナは年会費が143,000円と高額ですが、その分付帯保険が充実しており、他のクレジットカードには付帯しないような保険も付帯しています。その為、本日はアメックスプラチナの付帯保険の魅力について解説していきます。

本記事の内容はYouTubeでも解説しているので、併せてご視聴いただけると嬉しいです。

アメックスプラチナの付帯保険

今回紹介する付帯保険は、以下の4種類になります。

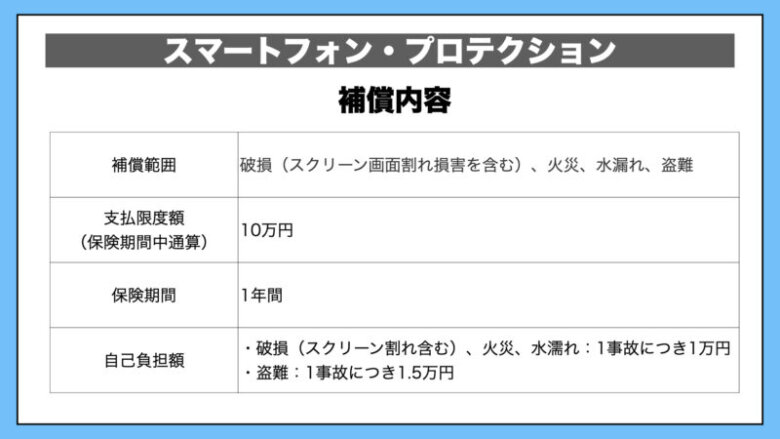

スマートフォン・プロテクション

まずはスマートフォン・プロテクションから見ていきます。

こちらの保険はその名の通りスマートフォンに関する保険で、スマートフォンのひび割れ等の修理代金や火災・盗難時の購入代金を補償してくれる保険です。

補償内容はこちらの表の通りで、補償範囲は破損、火災、水濡れ、盗難となっており、年間の支払い限度額が10万円の為、この金額以内で補償範囲内の事象が原因のスマートフォンの修理、再購入について補償されます。

保険期間は1年間で、免責金額が設定されており、破損、火災、水濡れについては1事故当たり1万円、盗難については1事故当たり1.5万円は自己負担が発生します。

アメックスゴールドやマリオットボンヴォイプレミアムカードにもこのスマートフォン・プロテクションは付帯していますが、アメックスプラチナの付帯保険が優れているポイントは年間支払い限度額が10万円である点です。アメックスゴールド、マリオットボンヴォイプレミアムは5万円が年間上限になりますので、その倍の金額まで補償してもらうことができます。

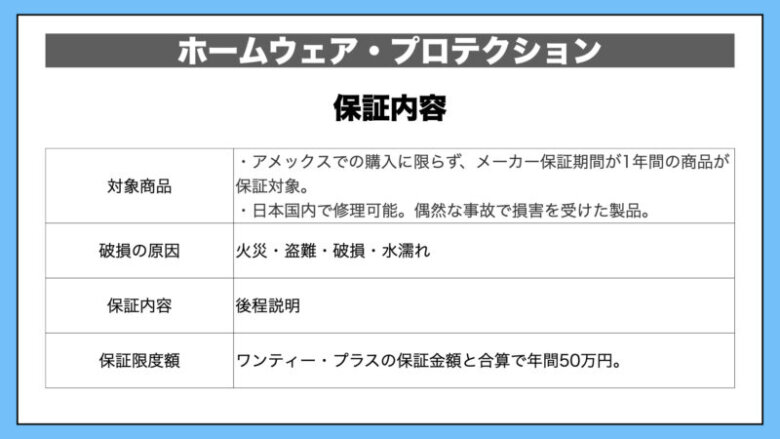

ホームウェア・プロテクション

続いて紹介する付帯保険はホームウェアプロテクションです。

補償対象の商品はアメックスでの決済有無に関わらずメーカー保証期間が1年間の商品になります。ただし、その中でも日本国内で修理ができない商品や故意で損害を受けた製品は補償対象外となります。

破損の原因は火災・盗難・破損・水濡れと破損に至るような事象をほぼ全て網羅していると思います。

保証の内容については後程説明しますが、年間の支払い限度額はワンティー・プラスと呼ばれる1年間のメーカー保証後にさらに2年間、メーカー保証と同等の保証を行うサービスと合算で50万円となります。

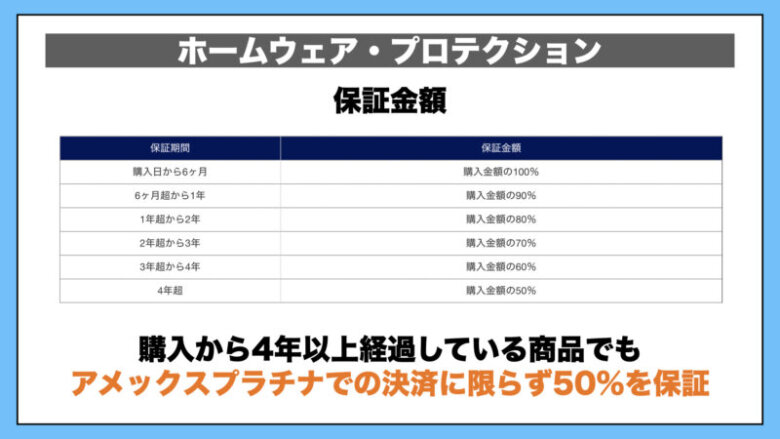

保証金額については、購入日から6ヶ月以内であれば全額、そこから徐々に保証金額は減っていきますが、この付帯保険のすごいポイントは4年以上経過した商品でも購入金額の50%を保証してくれるという点です。

4年経過していると本来その商品については当初の価値の半分もないことが多いと思いますので、4年経過以降でも購入金額の50%を保証してくれるのはかなり優れた保証内容だと思います。

ただし、このホームウェアプロテクションにも注意点はありまして、

5,000円未満の商品は対象外となり、ホームウェアプロテクション以外に保険などがある場合はその保険から支払われる金額を控除した残額を支払うことになります。また、修理費用とは部品代、工賃、出張費のことを指し、そもそも保証対象にならない商品もあります。

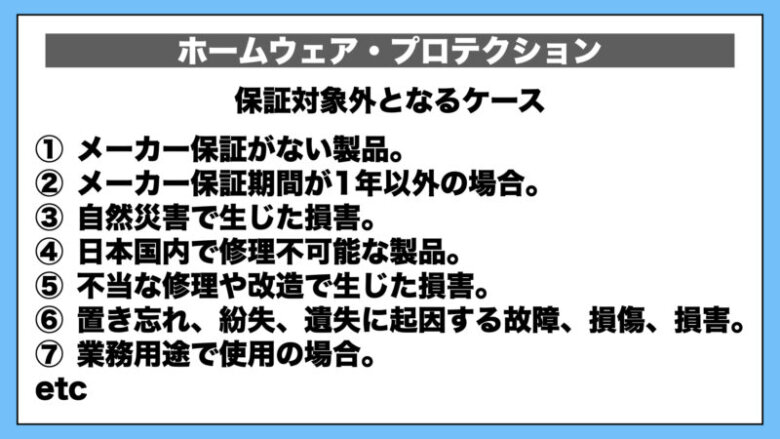

保証対象外の商品の例としては以下のようなものがあります。

- メーカー保証がない製品。

- メーカー保証期間が1年以外の場合。

- 自然災害で生じた損害。

- 日本国内で修理不可能な製品。

- 不当な修理や改造で生じた損害。

- 置き忘れ、紛失、遺失に起因する故障、損傷、損害。

- 業務用途で使用の場合

個人賠償責任保険

続いて紹介する保険は個人賠償責任保険です。

この保険は、カード会員が居住する住宅の所有・使用・管理に起因する偶然な事故、カード会員、及びその家族の日常生活に起因する偶然な事故によって他人の身体を傷つけたり、財物を破損し法律上の責任を負った際に補償してくれるます。

支払いの限度額は1事故につき1億円となっています。

この保険にも補償対象外となるケースがあり、主なものを紹介すると以下の通りです。

細かな規約等についてはこちらのリンクからご確認ください。

海外・国内旅行傷害保険

続いては海外・国内旅行傷害保険についてみていきます。旅行傷害保険の基本的な補償内容ですが、旅行中の怪我や破損、盗難等に関して補償してくれる保険になります。

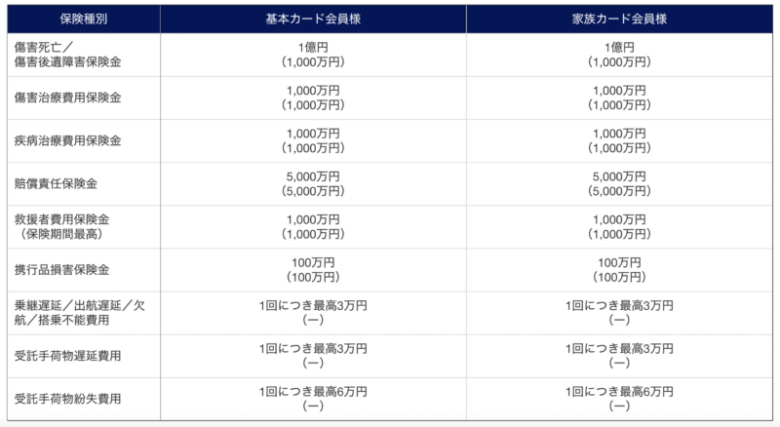

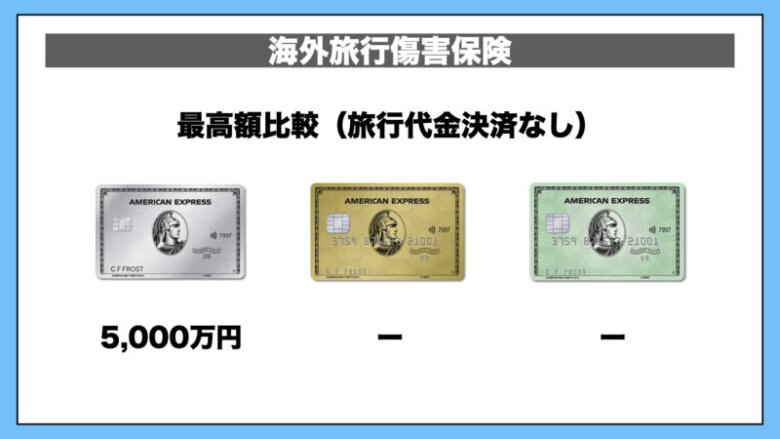

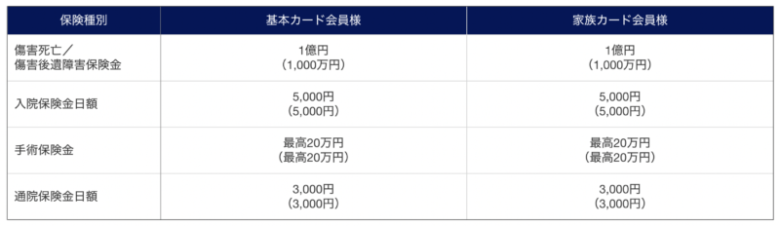

まずは海外旅行傷害保険から見ていきますと、旅行代金をカード決済した場合は最高の補償金額は1億円となっており、家族カード会員も同額の補償金額となります。

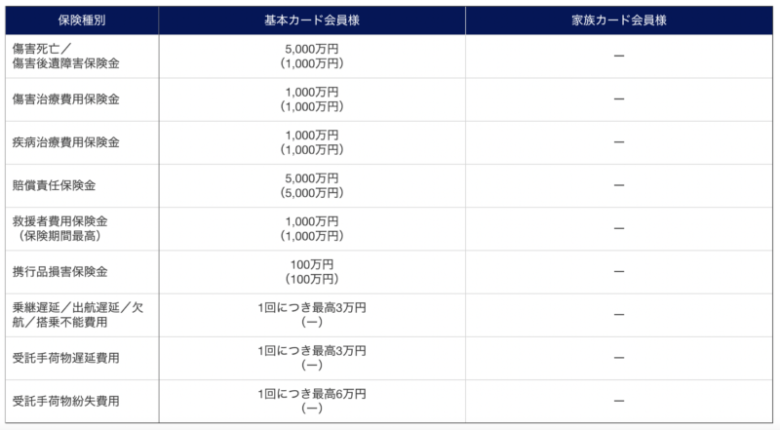

一方で旅行代金をカード決済しない場合は最高の補償金額は5,000万円となり、家族カード会員は保険対象外となります。

ただ、旅行代金をカード決済しない場合でも本会員については傷害死亡・傷害後遺障害保険金以外の保険金額は変わらないので、より利用可能性のある保険はカード決済有無に関わらず利用出来る為、その点は一つのメリットになり得ると思います。

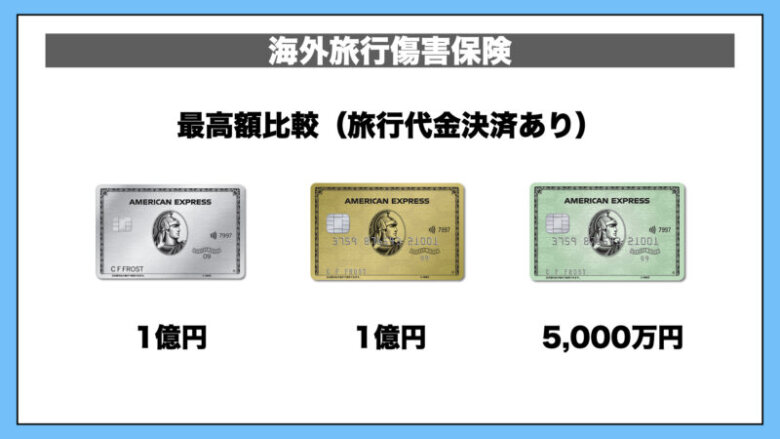

海外旅行傷害保険の最高金額を他のアメックスのカードと比較してみますと、旅行代金決済ありの場合はアメックスゴールドがプラチナと同じ最高1億円、アメックスグリーンが最高5,000万円となり、旅行代金決済なしの場合はプラチナは5,000万円付帯しますが、ゴールドとグリーンは補償がなくなります。

国内旅行傷害保険についても旅行代金のカード決済を行なった場合、最高1億円の補償金額となり、家族カード会員にも同額が適用されます。しかし、旅行代金をカード決済しない場合は本会員含めて補償がありません。

他のカードの最高補償額と比較しましすと、アメックスゴールド、グリーンともに5,000万円となっています。

まとめ

ということで本日はアメックスプラチナに付帯する保険についてお話ししてきました。

今回紹介した付帯保険の中でも個人的にはホームウェア・プロテクションがおすすめだと思います。購入から4年以上経過しても50%もの補償額があるのはなかなか大きいですからね。

アメックスプラチナは年会費が143,000円(税込)しますが、それでも今回紹介したような充実した付帯保険があります。アメックスプラチナの入会を検討中の方はぜひ参考にしていただければと思います。

最後までお読みいただきありがとうございました。