みなさんこんにちは!

本日は三井住友カードが今年に入ってサービス提供を開始した「選べる無料保険」に関して、実際にどの保険を選択すルのが良いのか?について解説していきたいと思います。

三井住友カードゴールドNLを始め、三井住友カードをお持ちの方も多いかと思いますので、是非参考にしていただければと思います。

なお、本動画ではおすすめの無料保険を紹介しますが、皆さん自身のライフスタイルによっては必ずしもベストという訳ではございませんので、一つの判断材料としてご視聴いただければと思います。よろしくお願いします。

本記事の内容はYouTubeでもアップしているので併せてご視聴いただけると嬉しいです!

前提

まず前提として、本動画では選べる無料保険の内容も紹介していくのですが、その際の保険金額などの条件は三井住友カードゴールドNLで提供される内容をベースに紹介していきます。

それ以外のカードをお持ちの方でも最終的にどの保険を選択するのが良いのかという点では共通していきますので、是非最後までご視聴ください。

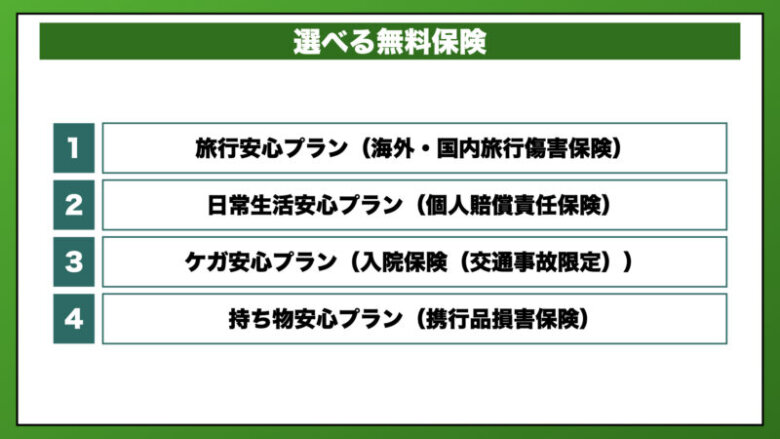

選択可能な保険プラン

選べる無料保険で選択可能な保険はこちらです。

対象外のカード

この選べる無料保険のサービスについてはANAカード、Amazonカード、VISA LINE Payクレジットカードなどの提携カードは対象外となります。

選べる無料保険プラン

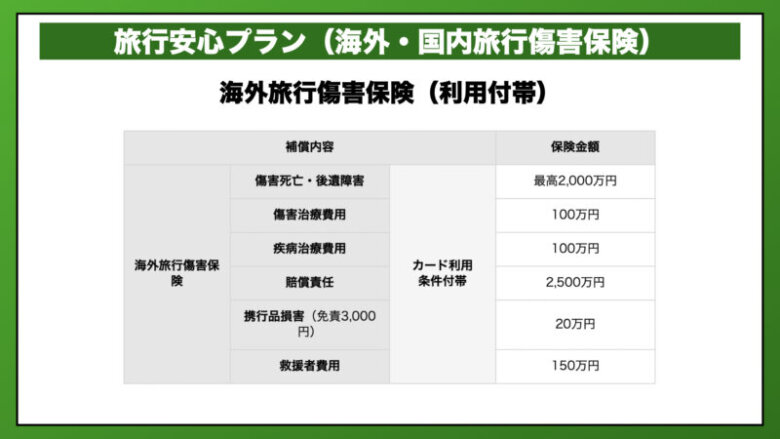

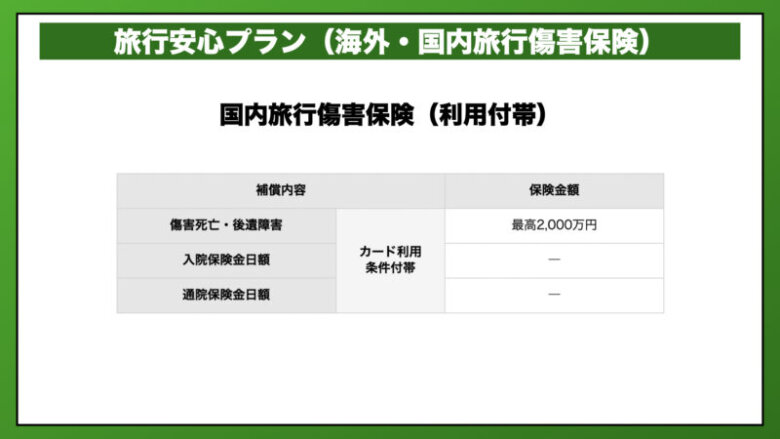

旅行安心プラン

まずは旅行安心プランからです。この旅行安心プランはイコールこれまでの海外・国内旅行傷害保険のことです。

三井住友カードゴールドNLの場合、海外旅行傷害保険で最高2,000万円となっています。その他の保険金額はこちらの表の通りで、それぞれの保険が適用される為には旅行代金を三井住友カードゴールドNLで支払っている必要があります。

国内旅行傷害保険も同様に利用付帯となっており、最高2,000万円の保険金額となっています。

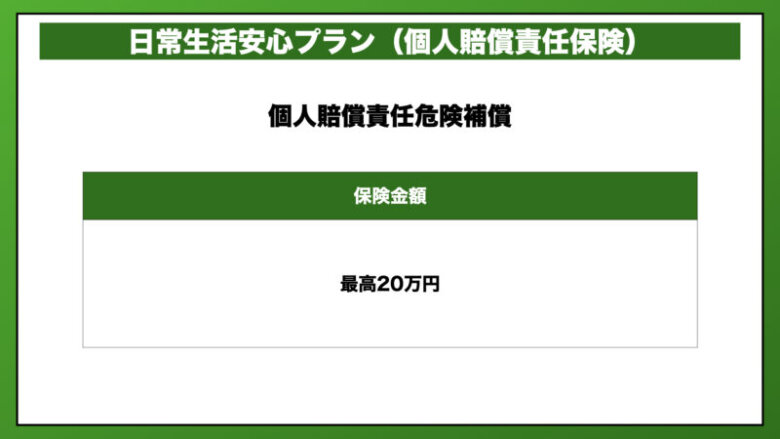

日常生活安心プラン(個人賠償責任保険)

ここからは新たに追加された保険を紹介していきます。まず初めは日常生活安心プランと呼ばれる個人賠償責任保険です。

個人賠償責任保険がどのような保険なのかというと、例えば自転車に乗っていて、他人に衝突し、怪我をさせてしまい、賠償責任が発生した際に補償される保険です。

保険の対象者(被保険者)は本会員の方のみです。

その中でもまずは、個人賠償責任危険補償について見ていきます。こちらの保険の内容は本人の居住の用に供される住宅(※)の所有、使用または管理に起因する偶然な事故 、被保険者の日常生活に起因する偶然な事故によって他人の生命、または身体を害したり、他人のものを壊したりして、法律上の損害賠償責任を負った場合に保険金が出るものとなっています。その際の保険金額は最高20万円です。

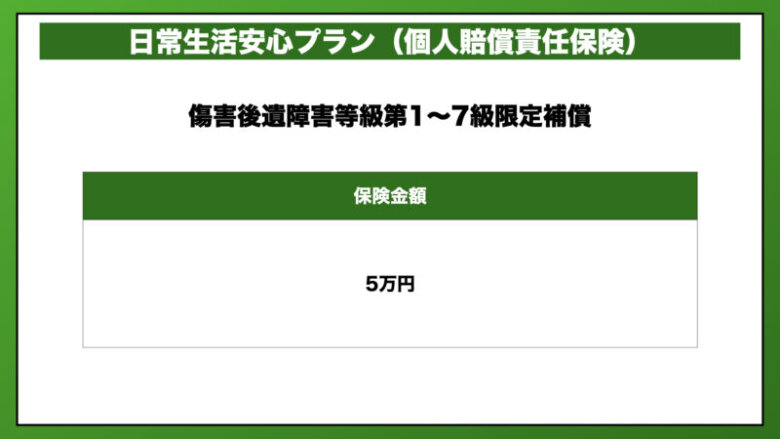

同じく日常生活安心プランの中に含まれる保険として傷害後遺障害等級第1~7級限定補償という保険があります。保険適用の条件は、補償期間中の事故によるケガのため、事故の発生の日からその 日を含めて180日以内に死亡、または後遺障害が発生した場合に保険金が支払われます。その際の被保険者の範囲は本人のみとなっており、保険金額は5万円となっています。

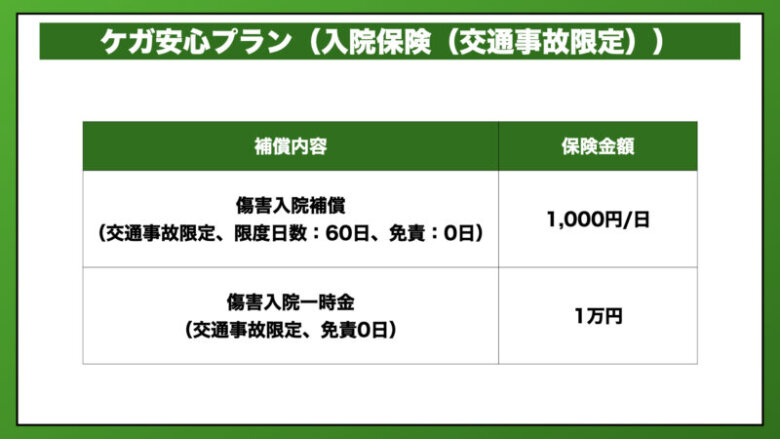

ケガ安心プラン(入院保険(交通事故限定))

続いてはケガ安心プランとなります。

こちらのプランは交通事故による怪我に関して補償する保険となっています。交通事故による怪我で入院や手術を受けた際に補償されますが、交通事故による怪我だけに限定されている点に注意が必要です。

被保険者はカード本会員のみとなっていまして、補償内容は傷害入院補償で日額1,000円、傷害入院一時金として1万円の保険が出ます。

例えば補償期間中の交通事故による怪我で入院した場合、傷害入院保険金日額(1,000円)× 傷害入院の日数の保険金が出ます。

また、交通事故による怪我に関する治療のため、傷害入院保険金の支払対象期間(60日間)中に手術を受けた場合、入院中の場合は傷害入院保険金日額(1,000円)× 傷害入院の日数、入院以外での手術の場合は傷害入院保険金日額(1,000円)× 5の保険金が出ます。

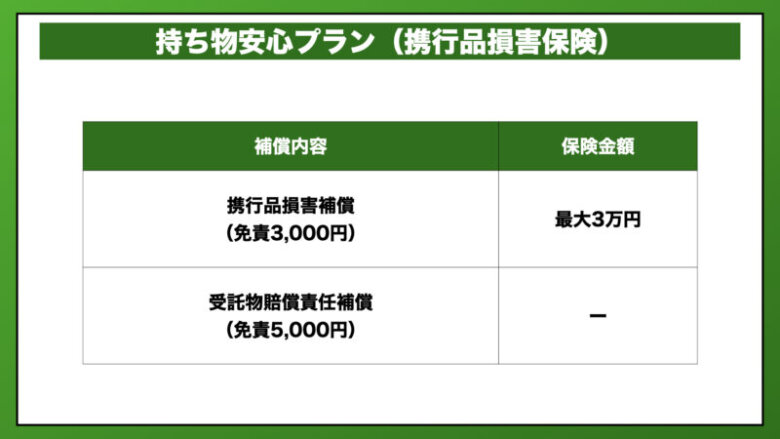

持ち物安心プラン(携行品損害保険)

3つ目のプランは持ち物安心プランになります。

持ち物安心プランは別名、携行品損害保険となっており、身の回りの持ち物が盗難・破損・火災などの被害に遭ってしまった場合に補償される保険になります。

持ち物安心プランには二種類の保険が付帯しているのですが、それぞれの保険とその対象者は携行品損害補償は本会員のみ、受託物賠償責任補償は本人、配偶者、同居の親族および別居の未婚の子となっています。

保険金額は携行品損害補償は最大3万円となっている一方で、受託物賠償責任補償はゴールドNLには付帯していません。

保険適用の条件としては、携行品損害補償が補償期間中の偶発的な事故(盗難、火災、破損など)により携行品に損害が発生した場合です。受託物賠償責任保険は受託物を住宅内保管中、または一時的に住宅外で管理している場合に損壊・紛失・盗難が生じ、受託物について正当な権利を有する方に対して法律上の損害賠償責任を負った場合に補償してもらえます。

おすすめのプラン

ということでここまで選べる無料保険において選択可能な保険を紹介してきました。では実際にどの保険がおすすめなのかを紹介していきます。

おすすめな保険は旅行安心プラン(海外・国内旅行傷害保険)となります。その理由は他の保険のメリットが少ないからです。

他のプランにメリットが少ない理由

ここからは他の保険にメリットが少ない理由について解説していきます。

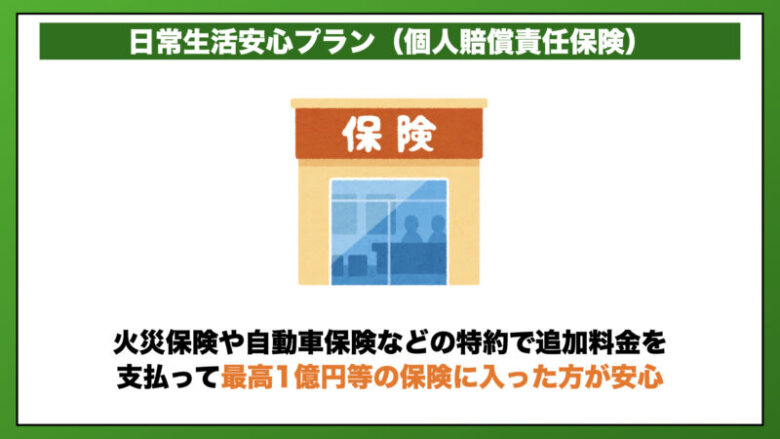

日常生活安心プランの個人賠償責任保険では、最高20万円では保険金額が十分でないからです。例えば、自転車事故で事故の相手に後遺症を与えてしまった場合、20万円では到底賄うことができないです。

また、個人賠償責任保険は、火災保険や自動車保険に少額の追加で保険金額が最高1億円などと高額になる特約をつけることが可能な為、そのような保険で備えた方が良い。

続いてケガ安心プランについてですが、こちらは交通事故限定の為です。

自動車を所有されている方であれば自動車運転中の事故については自動車保険で、また自身が歩行者で相手が自動車の場合は相手の自動車保険や自身の医療保険で賄えることが多く、あえてこのプランに加入する必要はない。

保険金額も無料なので仕方ない部分はありますが、日額1,000円と少額となっています。

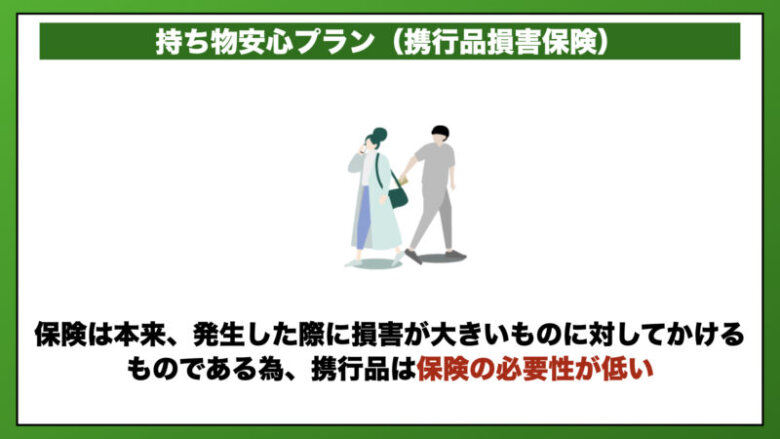

持ち物安心プランについては、発生した際の損害が少ないです。

保険は本来、発生した場合の損害が大きいものに対してかけるものである為、携行品に対する損害は保険の必要性が低い。携行品に保険をかけるのであれば旅行傷害保険に加入した方が本来の保険の目的を果たせます。

例外:他に充実した旅行傷害保険が付帯するカードをお持ちの場合

ただし、三井住友カードゴールドNLでは旅行傷害保険は海外・国内ともに利用付帯となっているので注意が必要です。その為、三井住友カードゴールドNLよりも旅行傷害保険の内容が充実していて、その保険が利用付帯となっているクレジットカードをお持ちの場合はそちらのカードで旅行代金を決済してそちらの保険を適用させた方が良いです。

そのような方や他により充実した旅行傷害保険が付帯していて自動付帯のクレジットカードをお持ちの場合は、持ち物安心プラン(携行品損害保険)に入るのも選択肢の一つになり得るかと思います。

その理由としては個人賠償責任保険や入院補償の保険はこの無料保険では保険の内容が薄くなってしまうからです。

あとは旅行にあまり行かない、行かないといった方も持ち物安心プラン(携行品損害保険)でも良いかもしれません。

ということで本日は三井住友カードのサービス、選べる無料保険について、保険プランの内容とどのプランを選択するのがおすすめかというテーマでお話ししてきました。

結論はこれまで通り、旅行傷害保険に加入するということになりましたが、この記事が皆さんの無料保険選びの参考になれば幸いです。

このブログでは引き続きクレジットカードに関する情報を発信していきますので、チェックしていただけると嬉しいです。最後までお読みいただきありがとうございました。